わかりやすい質問、わかりにくい答え・・・国会で見えた国の借金の本当の姿。

【引用】

議事録より抜粋: kokkai.ndl.go.jp 国会議事録

第208回国会 参議院財政金融委員会 第3回(令和4年3月15日)」

の関連ページより

○西田議員(自民党参議院議員)

おはようございます。自民党の西田昌司でございます。

今日は、所得税法の改正の法律案があるんですけれども、

まず、その所得税以前に、財政がこのままでは破綻すると

いうことを現職の事務次官が昨年、衆議院選挙のさなかに

月刊誌に発表されまして物議を醸したんですけれども、

あの論文を読んでいまして、私は残念ながら

この方は全く財政のことを分かっておられないなと思いました。

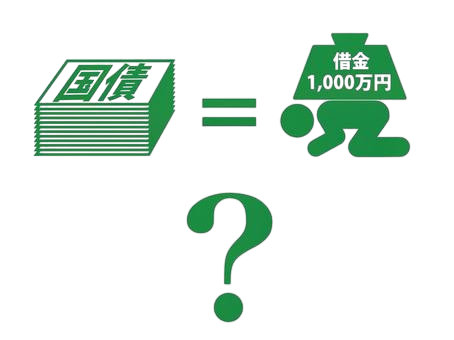

なぜかというと、つまり国債発行というのは一体何を意味するのか

という根本的なところが理解がされていないように思いますので、

まず、今日はそのところを皆さん方と一緒にちょっと議論をさせて

いただきたいと思っています。

一番大事なポイントは、信用創造ということなんです。

これは、銀行がお金を貸し出すことによって銀行預金が生まれて

くると、言わばないから有が生まれてくる、

そういう仕組みで、現代の社会の中で当たり前に行われている

これ事実であります。理論ではなくて事実でありますが、

まず、この信用創造について日銀さんから説明をして

いただきたいと思います。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/7)

〇清水参考人(日本銀行企画局長)

お答え申し上げます。

現実の銀行実務に即して申し上げますと、民間銀行は、家計や

企業に資金需要があり、かつ貸出金利が借り手の返済能力や

審査費用などに見合った水準にあると判断すれば、

貸出しを実行いたします。

その際、借り手の預金口座には同額の預金が発生し、ここに

信用創造が行われることになるというふうに理解してございます。

(発言のURL: kokkai.ndl.go.jp/simple/txt/120814370X00320220315/8)

○西田議員

皆さん方には資料を配らせていただいていますが、

まず、一番最初に書いてある銀行による貸付けってありますね。

これが今、日銀の局長が説明していただいたことです。

銀行側は貸付金という資産が生まれるわけですね。

そして、反対側に負債として預金というのが生まれると。

で、同じことが、今度は民間の

その借りた方の人はどうなるかというと、

預金というこの資産が生まれる、

そして借入金という負債が生まれる。

これは、こういう仕訳で発生するわけですね。

ここにお金のやり取りというのは一切ないんですよ。

ただ単に記帳している、それだけで生まれる。

お金のやり取りじゃなくて、記帳して、要するに、これは

コンピューターのキー操作で、キーストロークで生まれるとか

万年筆で書いて生まれるとか、そういう言い方しますけれども、

要するに実物のお金、紙幣が動いたり金が動いたりしているん

じゃなくて、こういう情報がお互いにやり取りされることで

生まれる、こういうことでいいですね。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370×00320220315)

○清水参考人(日本銀行企画局長)

お答え申し上げます。

先ほど御説明いたとおり、貸出しの際には、借り手の

預金口座には同額の預金が発生し、ここに信用創造が行われる

というところについては先生御説明のとおりでございます。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/10)

〇西田議員

ここが大事なポイントで、ちょっと皆さん方と一緒に

確認させていただきたいんですね。

そういう、要するに、銀行は、皆さん方がお金を預けた、

預けたお金を貸しているというふうに一般的に思われて

いるんですが、現実はそうではないということなんです。

預けたお金で貸しているんじゃなくて、何にもないところから

お金を貸したら、その貸した人の銀行預金が増える、

これが事実だということを今、日銀が言ってくれたわけですね。

それで、実はこの同じことが、新規国債発行により財政出動すると、

そうすると、政府の負債は増えるが同額の民間預金が、

預金が民間部門で増えることになるということなんですが、

これも事実だと思いますが、日銀の方から説明してください。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/11)

○清水参考人(日本銀行企画局長)

お答え申し上げます。

こちらも銀行実務に即して申し上げますと、銀行は、国債の

金利や償還までの期間といった条件が自らの投資目線に見合う

ものと判断すれば、国債を購入いたします。

その後、政府が国債発行により調達した資金を実際に使いますと、

その資金は家計や企業の預金口座に流入し、預金がそれだけ増加

いたします。

このように、銀行の国債購入分だけ民間の預金が増えていると

いう意味で、貸出しの場合と同様、信用創造が行われていると

いうことになります。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/12)

〇西田議員

今、明確に言ってくれましたね、信用創造と同じ

ことが行われていると。これをもう少し詳しく説明すると、

これ資料がありますが、

国債発行による財政出動が事実上の信用創造であると書いて

いますが、これは、今、日銀が言ったように、まず国債を

政府が発行します。

そうすると、日銀当座預金、まあ政府預金なんですけれども、

日銀にある政府預金がその分増えます。

そして政府側は国債という負債を発生させることになります。

銀行がこれ新規発行した場合引き受けますから、

銀行側では国債を買うと。

そして代金として日銀当座預金、まあ準備預金というものです

けれども、それを支払うと、こういう仕訳になるわけですね。

そして、二番目の財政出動。ここは、政府側は財政支出を

何かしますと、そのことによって政府預金が出るわけですね、

日銀当座預金、政府預金がその分出ていくと。

そして民間側は、例えば財政出動したそれを、工事を例えば

民間事業所が公共事業で受けたとしましょう。

その場合は、民間の方で自分の銀行預金が増えて売上げという

ものが立つと、こういうことなんですね。

そして、この銀行、民間銀行はどうなるかというと、民間銀行に

預金が増えますから、預金が増えた分だけ銀行側は日銀当座預金、

準備預金が増えると、こういう仕訳になるわけです。

ちょっとこれ複雑ですけれども、

これを各部門ごとにまとめたのが次のページなんですよ。

次のページのを見ていただきますと、政府側はどうなるか

というと、政府側まとめると、日銀当座預金対国債、

それから財政支出対日銀当座預金という仕訳になり、

民間側は,先ほど言ったように、預金が増え、

売上げが増えると、

こういう仕訳になり、そして銀行側はどうなるかというと、

国債を購入し、日銀当座預金が出ると。そして民間の企業が

お金を預けたことによって、日銀当座預金が増え、銀行預金が

貸方に出ると、負債として出ると、こういう形になるんです。

これをまとめると、要するに相殺するものがありますね、

日銀当座預金というのは、それぞれ。これ相殺をしていると、

政府部門で行うものは、財政支出、そして国債という

この取引が残るだけであります。

それから、民間の方では、預金と売上げという取引が残ると。

そして、銀行の方では、国債を購入して銀行預金が増えたと、

こういう仕訳になるわけですね。

これを見ていただきますと分かりますように、要するに、

これも全く、銀行の貸付け、銀行から借入れと同じように、

政府の負債が増えた分、結局民間側に預金が増えていると、

こういうことになるわけです。

つまり、財政出動も元手の資金なしにこの預金が発生すると。

いわゆる信用創造と全く同じことになって

いるということであります。

そして、問題は、じゃ、この国債を買うときに、日銀当座預金と

いうので民間銀行買っていますね。だけど、この日銀当座預金と

いうのは一体何なのかということなんですけれども、

まず日銀に聞きますのは、新規国債発行を引き受ける銀行の財源、

これは日銀当座預金、まあ準備預金とも言いますが、いわゆる

預金者から預けられた預金ではないですね。そのことを

お聞かせください。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/13)

〇清水参考人(日本銀行企画局長)

お答え申し上げます。

銀行が国債を購入する際には、貸出しの場合とは異なり、

即座に預金が発生するわけではないため、一旦何らかの手段で

購入資金を用意する必要がございます。

すなわち、日銀当座預金などの手元資金を潤沢に保有している

場合には、銀行はそれを使って国債を購入すると

いうふうに考えられます。

一方、手元資金が不足する場合には、短期金融市場等から

必要な資金を調達することになります。

その後、政府が国債発行により調達した資金を実際に使えば、

その資金は家計や企業の預金口座に流入するため、

日銀当座預金を復元させたり、市場から調達した資金を

返済したりすることが可能になります。

その結果、全体のプロセスを通しますと、銀行の国債購入と

財政支出による預金増加が見合うことになります。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/14)

○西田議員

今お話しになりましたように、要するに、

財政出動することによって民間側に預金が出ると、

そしてその購入、国債を購入するための資金は日銀当座

預金だと、預金者から預けられているお金でやっているん

じゃないということを言ったわけですね。

そもそも、その日銀の当座預金、準備預金ということが

国債引受けの財源であるということなんですが、

それでよろしいですね。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/15)

○清水参考人(日本銀行企画局長)

お答え申し上げます。

銀行が日銀当座預金などから手元資金を、日銀当座預金などの

手元資金を潤沢に保有している場合、通常は日銀当座預金を

使って国債を購入すると考えられます。その意味では、

日銀当座預金が国債購入の財源という言い方も可能かと思います。

一方、銀行の手元資金が不足する場合には、通常、短期金融

市場等で資金調達を行い、その資金を使って国債を購入いたします。

このケースにおける国債購入の財源は市場経由での借入金になるかと

いうふうに理解できると思います。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/16)

〇西田議員

一般論で言っているんですけれどもね。

現実論で聞きますと、今、日銀当座預金は銀行側にもう過剰なほど

供給されているんですが、そうじゃないですか。

短期金融市場から調達する必要がありますか。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/17)

○清水参考人(日本銀行企画局長)

お答え申し上げます。

日本銀行は、現在、二%の物価安定の目標の実現という

金融政策運営上の目的から、イールドカーブコントロールの

枠組みの下で、十年物国債金利がゼロ%程度で推移するよう

必要な金額の国債の買入れを行っております。

日本銀行がこうした国債買入れオペレーションを通じまして

銀行から国債を買い入れた場合、その分だけ日銀当座預金を

供給していることになります。

かつ、先生御説明ございましたとおり、現在は潤沢な当座預金が

供給されているという状況でございます。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/18)

○西田議員

今言いましたように、潤沢な当座預金が

供給されていると、潤沢にね。

それで、そもそも日銀が国債を買って準備預金を供給している

ことを買いオペと言うんですけれども、その買いオペについて、

今説明していただいたように、要するに金利調整ですね、

日銀が政策目的としている長短金利を今ゼロ%付近にやるために、

決済のための口座である日銀当座預金、準備預金口座に潤沢な

資金提供をして日銀のそういう政策目的を実行していると、

こういうことですね。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/19)

〇清水参考人(日本銀行企画局長)

お答え申し上げます。

先ほど御説明したとおり、日本銀行は、現在、二%の物価安定の

目標の実現のため、イールドカーブコントロールという枠組みの

下で、短期金利だけではなく、長期金利も低位で安定的に推移

するよう必要な金額の国債を行っております。

そうした下で、二%の物価目標が持続的、安定的に達成された

際には、現在の大規模な金融緩和を継続する必要はなくなり、

長期金利には上昇圧力が掛かり得るということになります。

もっとも、現状は物価安定の目標の実現にはなお時間が掛かると

いうふうに見込まれてございますので、引き続き現在の大規模な

金融緩和を継続することは適当であるというふうに

判断してございます。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/20)

○西田議員

ありがとうございます。

それで、この資料の三ページ目、めくってください。

済みません。

三番目に、日銀の買いオペというものをこれまた仕訳で説明して

おりますが、日本銀行の方でいうと、国債を買い取ると。

ですから、資産としての国債が増える、そして日銀当座預金を

するという、こういう仕訳になるわけですね。そして、銀行側は、

その国債を売った分、日銀当座預金が増えると、資産としての

日銀当座預金が増えると。

これが買いオペで、要するに、日銀が政策、要するに金利目標を

実行するために、必ずこういう買いオペ、特に今は大胆な異次元な

金融緩和でどんどん国債を買い取っていますから、銀行には常に

十分な当座預金があるという、この事実を是非皆さん方も

御理解いただきたいんです。

ということで、今までの話をまとめますと、要するに、

信用創造、民間の銀行がお金を貸すというのは、無から有を

つくる、貸付けをしたらその分のお金が銀行の当座、銀行の

預金勘定が増えると、これが事実なんです。

同じく、国債を発行すれば、政府の負債、国債は増えるけれども、

その分だけ、財政出動した分だけ民間の企業、

家計の預金残高が増えると。

ここまでが今私が申し上げてきたことです。そしてさらに、

その国債を買い取る資金というのは日銀当座預金なんですけれども、

銀行が、その当座預金というのは日銀自体が供給していると、

こういうことなんですよ。

ですから、まさに無から有をつくる仕組みが、政府と日銀、

財政出動、この取引の中でも行われているということです。

ここを理解した上で、先ほど冒頭言いましたように、

財務省の事務次官が、このままでは政府が財政破綻すると、

主張をしているわけなんですけれども。

私は、財政破綻というのは一体何を意味しているのかよく

分からないんですけれども、一般的には、財政破綻というと、

いわゆる支払不能、デフォルトですね、デフォルトになると。

それから、金利が暴騰してしまってとんでもないことになっ

ちゃうとか、物価が上がって大変なハイパーインフレになる

等々言われているんですけれども。

何をこの財務次官が言っているのか、具体的なことは書いて

ないんですけれども、とにかくこのままでは財政破綻が起こると

言っているんですけれども、財政破綻起きるんですか。

これ、事務方からちょっと説明してください。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/21)

○阿久澤政府参考人(財務省主計局次長)

お答えいたします。

日本の財政につきましては、少子高齢化等を背景として社会保障

関係費が大きく増加する中、諸外国と比べて債務残高GDP比が

高いなど、厳しい状況にあるということでございます。

そうした中で、社会保障制度を持続可能なものとするため、

受益と負担のアンバランスという構造的な課題に取り組むなど、

歳出歳入両面の改革を進めてきたところでございます。

その上で申し上げれば、年々厳しさを増す財政状況に鑑みますれば、

仮に市場等の信認を失うといった事態が発生すれば、

金利の上昇などを通じまして、市場からの資金調達が困難となる

可能性も否定できないと考えております。

このため、政府といたしましては、市場の信認を失うような

事態が生じないよう、引き続き財政健全化に取り組んでいくと

いうことが重要であると、このように考えております。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/22)

○西田議員

今の意味分かりましたか。まあ財務省の方はそう

言うんですね。普通の人は全く分からないんですね。

つまり、市場の信認と言いましたけれども、市場の信認という

のは一体どういう意味なの。市場の信認の具体的な意味を

教えてください。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/23)

○阿久澤政府参考人(財務省主計局次長)

失礼いたします。

ある程度、まさに国債等がちゃんと市場に消化されるということに

つきましては、その国債に対する一定の信認というものがなければ

消化はなされないということでございます。

したがいまして、市場の信認というものが失われますと、

市場からの資金調達が困難となるなどの状況が発生すると、

このように考えております。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/24)

○西田議員

そこが全くおかしいこと言ったわけですね。

要するに、新規国債が消化されますかと、

買ってもらえない、市場で買ってもらえなかったら、

その市場、要するに国債暴落するとか金利が上がると、

こういうなんですが、今、その前に説明しましたね、日銀が。

新規発行するのは、買うのは誰かといえば銀行が買うんですよ、

銀行が。銀行が買うんですが、買うための資金はどこから調達

しているかというと、日銀が供給しているんですよ。

これ事実なんですよ。今、阿久澤さんがおっしゃった説明と

いうのはこういうことなんですよ。

要するに、市場にお金、まあ預金残高ありますね、あるんだ

けれども、そのお金から国債は買い支えてもらっていると

思っているんですよ。

民間預金の残高が今あるからいいけれども、民間預金残高が

これからどんどん高齢化で減ってくるかもしれない、

そうなってきたときにそれを買い支えられないんじゃないかと、

だからそれが困ると、こういうことでしょう、

阿久澤さん、あなたが言いたいのは。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/25)

○政府参考人(財務省主計局次長)

お答え申し上げます。

先ほど来のお話の中で、国債発行による財政支出をすれば、

結果として民間預金が増加をするというお話でございました。

ただし、個々の銀行などが国債を購入する場合、

それは採算性だとか、また金利変動リスクを考慮をする

必要がございまして、実際にどれだけの国債を銀行が

購入するか、これにつきましては金利の水準などの条件に

よるものと、このように承知をしています。

したがって、国債発行がある意味無条件に、無制限に行えると

いうことではないと、このように考えております。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/26)

○西田議員

まず、一問一答でいきましょう。

だから、私が言っているのは、国債発行したら新規預金が

増えると、これ事実で、これ彼らも認めた、今ね。

国債を買っているのは日銀当座預金の話であって、それは、

日銀が金融政策を実行するためにあらかじめ銀行に

供給しているお金、それで買っているんですよね。

それで、銀行側が新規国債を発行すれば必ず買うんですよ。

何で買うか。何で買うかといえば、基本的に準備預金、

当座預金というのは、これ金利付いていません、

金利ないんですよ、決済用のお金ですから、

準備預金というのはね。

決済用のお金ですから金利がないんですよ。豚積みしても

意味がない。意味がないから、そういう有利子の国債が

発行されたら必ずそれを買うんです、そちらの方が得ですからね。

そういう仕組みなんですよ、これは。

ところが、今は、基本的なこと今申しましたけど、今は日銀の

金融政策、異次元の金融緩和やっちゃいましたからね。

この銀行の方も、国債を取り上げられるばっかりだったら、

これはたまりませんから、当座預金にも付利、

利息が〇・一%でしたかね、付いたりしています。

それから、ある一定以上のこの金利、当座預金残高になると、

今度はマイナス金利になったりね。

いろいろなこの金融政策上の利息の付き方、マイナス付けたり

していますけれども、原則として、原則として、

日銀に聞きますよ、

原則として日銀当座預金というのは決済用の、銀行間取引の

決済用のお金ですから金利は付かないし、

短期国債発行すれば必ず買う。

だから日銀の金融政策が有効になるんだから。もし民間銀行が

国債買わないとかいう話になっちゃったら日銀の金融政策は

全くできなくなっちゃうんで、そこのところ、

しっかり答えてください。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/27)

○清水参考人(日本銀行企画局長)

お答え申し上げます。

日本銀行の当座預金は、先生御指摘のとおり、決済等に

使われるものというふうな存在でございます。

現状は、大規模な金融緩和の下で当座預金残高非常に

膨らんでございますけれども、それにつきましては、

日本銀行のマイナス金利政策の下で、マイナス〇・一%、

〇%、それからプラス〇・一%、その三層にわたって金利を

付与しているということでございます。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/28)

○西田議員

私の言ったことが正しいということを

言っているわけですね、同じこと言っているわけで。

つまり、財務次官が言っていた金融、財政破綻というのは

一体何なのかと。新規国債が消化されないんじゃないかと

いうようなことを言っているんだけれども、

そんなことは絶対にないということを言って

いるわけですよ、日銀は。あり得ないんですよ。

そして、そもそも、デフォルト、国債が償還日来たら、

それ、その償還ができなくなる、このことをデフォルトと

言いますけれども、

そもそもそれがないというのが財務省の公式見解で、

財務省のホームページにもそう書いています。

国債のデフォルトは起きないということで

いいんでしょう。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/29)

○阿久澤政府参考人(財務省主計局次長)

お答えいたします。

先生御指摘のお話につきましては、二〇〇二年の意見書と

いうことで、格下げを行った外国格付会社にその判断の

客観的説明を求めたものでございますが、それは、この中で、

財政構造改革を始めとする各般の構造改革を真摯に遂行して

いること、また日本経済の強固なファンダメンタルズを考え

ますと更なる格下げは根拠を欠くこととしておりまして、

こうした財政健全化の取組や当時のマクロ経済環境の中で

自国通貨建て国債のデフォルトは考えられないと

しているものでございます。

すなわち、この意見書は、財政運営に対する信認が損なわれる

ような事態が生じれば、金利の上昇などを通じて国債の償還

など様々な影響が生じる可能性まで否定しているものではないと、

このように認識しております。

このため、政府といたしましては、市場の信認を失うような事態が

生じないよう引き続き財政健全化の取組を進めていくことが重要

であると、このように考えております。

{発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/30}

○西田議員

頭が固い人というのはこうなんですね。

事実を事実として認めないと。

要するに、新規国債発行は、日銀が供給している

当座預金残高がある限り必ず買うんですよ。

そう言っているわけ。

市場の信認とか言うけど、そもそもあなた方が言っている

論拠になっているのは、通貨、この国債を、国債を消化する、

新規国債を消化する財源が預金残高でやると、

そういうふうに思っているわけですよ。

これが実は根本的な間違いなんですよ。

そうじゃなくて、それは信用創造そのものですから、

国債を発行すれば民間預金が増えるだけの話で、

民間預金か調達するんじゃない。

彼らが言っている話は、民間預金から調達するから、

だから、国債をたくさん発行して民間預金を吸い上げちゃうと

今度金利が上がってくるんじゃないのかと。

つまり、自由に使えるお金が先に国の方で吸い上げられちゃったら、

今度は、その市場から今度民間が借りようと思ったら、お金が

ここのプールからなくなっちゃっているから金利が上がる。

これはクラウディングアウトといって、財政出動を少なくしよう

とか財政拡大すると経済が悪くなるという理論に

使われる理論なんです、これは。

ところが、これは理論であって、現実はそうじゃない。現実は、

お金を政府が出せば、国債を出せばお金が市場の方で増えるん

ですから。全く間違っているんですよ。

これをずっと延々、何十年やってきているわけですよ。

そして、もう一つ大事なことは、今言いましたように、

民間企業がお金を借りれば預金が増えると言いましたね。

同じく、政府が国債を発行して財政出動すればお金が増えると

言いました。じゃ、お金が減るというのはどういうことかと

いうと、これ逆の処理なんですね。

つまり、民間がお金を返すということですよ。借入金をしない、

民間がお金をどんどん返済していったときに預金量は減って

いくんです。それが日本で起きているんですよ。

御存じのように、いわゆるバブルが崩壊しましたね。で、

平成九年か十年ぐらいに不良債権処理というのをやりました。

一年で二百兆円ぐらいの債務を返済させたんですよ。

一挙に二百兆円のお金が消えたんです、市場から。

それはどうなりますか。経済悪くなるに決まっていますね。

そこからずっと日本は経済が成長しない状況になっています。

経済が成長しないから、当然のことながらそこでいわゆる税収も

減りますから、政府の方は赤字国債を出してしのいでいかなきゃ

仕方なかった。それがどんどんどんどん積もって、ワニの口が

開いている、大変だ大変だと、こう言っているんですが、

問題は、問題は世の中全体で要するに負債が増えているかと

いうことなんです。民間のこの負債残高というのは、

このコロナ禍で最近ちょっと増えました。

しかし、それまでは二十年間ずっと低い水準のままなんですよ。

つまり、信用創造していない。もっと言えば、民間企業は、

家計も民間企業部門も含めて、預金超過なんですよ。

お金借りていないということ。お金借りていないということは、

資金が供給されていないということなんですよ。

そういう状態が二十年間続いているんですよ。

そして、政府の方もプライマリーバランスを黒字化しようと

まだ言っている。

プライマリーバランスの黒字化というと、はっきり言って

信用創造しないということと同じことですよね。

国債発行、新規の発行額が減るわけですからね。

そうなっちゃうと、民間が預金超過しているときに

政府部門もお金を出さないとなったら経済どうなりますか。

あっという間にどん底に落ちるんですよ。

こういうことを、実は残念ながら、

アベノミクスでせっかく経済良くなってきても、

何かというとプライマリーバランス論が

出てきて、これ財政を締め付けますから、

民間がお金をどんどん借り出したらいいですよ、

使い出したらいいですよ、

そうなっていない環境でそういうことをやると、

経済一挙に落ちるんですよ。

これが現実なんです。

何でこうなったかというと、財務省の、要するに矢野さん

だけじゃなくて、事務次官だけじゃなくて、財務省全体が

自分たちは税収の範囲内で予算を組むのが正しいんだと

思い込んでいるからなんですよ。

この思い込みというのは全く間違いでして、いわゆる昭和の時代、

これ戦後、昭和の時代は、まず高度経済成長がありましたね。

この時代というのは、民間がどんどんどんどんお金を借りて

投資しているんですよ。だから、政府部門がそんなお金を

出さなくても、要するにプライマリーバランスがプラス・

マイナス・ゼロでやっていけば、

つまり税収の範囲でお金を供給していけば、民間側がどんどん

供給していっているから経済良かったわけ。ところが、

平成になってバブルが崩壊し、不良債権処理をしてからですよ、

民間は預金超過、借入金をしていないわけですよ。

そのときに昭和の時代と同じ財政ルールでやっていると、

つまりプライマリーバランスを黒字化させなきゃならないと

いう話やると、経済落ち込むのは当たり前なんですよ。

そして、まさに財務省が言っている話というのは、国家の財政は

赤字になったら困りますと、民間は勝手にやってくださいと

いう話で、そうじゃなくて、国家と民間とトータルで見て

お金がちゃんと投資されて使われているのかと、

つまり成長路線になっているのかということを

見なきゃいけないということなんですね。

これが間違ったことになってきたのは、

まさに信用創造というのが

分かっていなかったと。

預金残高の中から、民間の預金残高から

自分たちの国債は使われていると、

だから、市場もこの国債をたくさん使うと

国債の消化ができなくなって市場の価格に

影響するとかいう全く間違った論法を

いまだに言っているんですよ。

阿久澤さんも、あなたも財政検討本部で毎週来てくれて、

今日も来てくれているんですけれども、

あなた方が推薦したこの公述人というか参考人の方で、

一人だけまともなことを言っている人がいた。

それは日銀の理事であった早川さんなんですよ。

この方は、今言っている信用創造、国債を出せば

民間預金が増えるんだと、

そのことをはっきり言いましたけれども、

ほかの方は皆分かっていないんですよ。

財務省と同じように、民間預金の中からこの国債を

消化させてもらっているんだという間違った論法をしている。

これではとんでもないことになりますよ。

それで、もうちょっと時間なくなってきたんで、それぞれ

政務三役、最後にまとめて大臣に聞きますが、

政務官、副大臣から、今私の話を聞いて、

財政破綻それでもすると思いますか。

一言ずつ答えてください。最後に大臣に聞きます。

大臣が先言っちゃうと、ほかみんな右に

倣えになっちゃうから。

だから、政務官と副大臣、そして最後大臣、お願いします。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/31)

○高村大臣政務官

西田先生、ありがとうございました。

いろいろ勉強になりました。

一方で、どうしても、古い考えと先生が

おっしゃいますけれども、ある程度財政規律をしっかりと

保っていくことが国にとっても大切だとまだ私自身思っております。

まだまだ勉強が足りない部分は、今後、是非先生から

御指導いただければと思います。

今日はありがとうございます。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/32)

○大家財務副大臣 西田先生とはもう長い付き合いになって、

様々な場面でこの話、御教示いただいてきたところで

ありますが、やはり日本の財政は厳しいと

認識をしております。

ですから、しっかりとした信認を損なわないということが

大事だと考えております。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/33)

○鈴木財務大臣

今から六年、もしかしたら七年ぐらい前かも

しれませんが、西田先生から本を頂戴をいたしまして、

その本を読んだときの私の率直な印象は、

何かすごく新鮮な衝撃を受けたようなことを

今覚えております。

今回の矢野次官の寄稿でありますが、

寄稿なされた直後からいろいろなんかは、

こんな表現するのかなというような、

そういうところはございましたけれども、

しかし、寄稿の内容につきましては、

今までの政府の方針に基本の部分において

反するようなものではないと、

そういうふうに受け止めているところでございます。

また、矢野さんからも、矢野個人の意見を述べたものであると

いうことをその際に聞いたこと、

そのことを申し添えたいと思います。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/34)

○豊田委員長

申合せの時間が過ぎておりますので、簡潔にお願いします。

それでは、最後に、鈴木財務大臣。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/36)

○鈴木財務大臣

七年前に頂戴した本をまた探し出して、

一度読んでみたいと思います。

(発言のURL:https://kokkai.ndl.go.jp/simple/txt/120814370X00320220315/37)

*****************************************************************************

最後の鈴木財務大臣の言葉を皆さん、どない思いはります?

西田議員のわかりやすい、しかし鋭い

突っ込み、質疑の応酬に引き込まれる内に

「財政は破綻せえへんやん」と

こんな爺(じじい)でも理解できましたがな。

それにしても、わかりやすい質問に

お役人さんたちは、

なんでわかりにくい答えかたをしはるのやろ?

最後の財務大臣の言葉は

私には気の抜けた炭酸飲料を飲んでるみたいやった。

せめてこのくらいのことは言うてくれはって

ええのとちゃうやろか?

(大阪弁になってもうてすみません・・・)

「本日は、わが国の財政・金融政策の根っこに関わる、

ほんまに大事で本質的なご議論をいただきまして、

心からおおきに申し上げます。

『信用創造』ちゅう視点、そこから見えてくる

積極財政の可能性、そして財政破綻論に対する

鋭い問いかけは、これからの政策を考える上で

避けて通れへんテーマやと思ております。

委員の皆さんのご議論からは、

長いこと停滞してる日本経済を再び動かし、

デフレからしっかり抜け出すために、

財政がどないな役割を果たすべきか、

改めてじっくり考えさせてもろた次第です。

必要な時には、国民の暮らしを守り、

経済成長を確かなもんにするためにも、

ためらわんと財政出動していくことの大事さ、

これは政府としてもしっかり認識してます。

せやけど同時に、財政に対する信頼っちゅう土台が

なかったら、経済の安定もありえませんねん。

国債発行の仕組みを正しく理解したうえで、

その規模や中身については、市場や国民のみなさんから

信頼を得られるように、常に歳出の見直しも含めて、

節度ある姿勢を貫いていくことが欠かせまへん。

今日の貴重なお話を踏まえて、

目の前の経済回復の必要性と、

中長期での財政の持続可能性っちゅう、

ときには相反するような目標のあいだで、

いかに最適な答えを出していくか、

国民のみなさんのためになるような、

柔軟で責任ある財政運営を進めてまいります。

今後の政策立案に、しっかり活かさせていただきます。

本日はほんまにありがとうございました。」

“Knock it off”

2025/04/08

SunnyG(サニー爺)

[…] 本当の姿」に記載しています。ここをクリック してご覧ください。 […]